VHC, mệnh danh là "nữ hoàng" cá tra tại Việt Nam. 3 mảng kinh doanh chính:

Phi lê đông lạnh và các sản phẩm liên quan

C&G (Collagen & Gelatin)

Các sản phẩm gạo

Sản phẩm rau quả

VHC có gần 2 năm bội thu (Q2/2021 đến Q3/222) vs kết quả kinh doanh ấn tượng, Doanh thu và Lợi nhuận các Quý đều tăng trưởng trên 20%. Đây là lý do cho cú tăng giá tuyệt vời từ vùng 30.000đ/CP lên 90.000đ/CP. (mức tăng 200%)

Q4/2022 đến Q4/2023, kết quả kinh doanh của VHC ko mấy khởi sắc. Đây cũng là thời điểm giá CP VHC downtrend và sideway biên độ lớn.

Tuần cuối tháng 2 vừa qua, VHC vượt đỉnh 52 tuần vs khối lượng lớn. Đây cũng là tuần có dòng tiền lớn đổ vào lớn nhất từ 07/2022 đến nay.

Liệu có gì hay ở VHC?

Đây là 1 số cập nhật của AlphaStock:

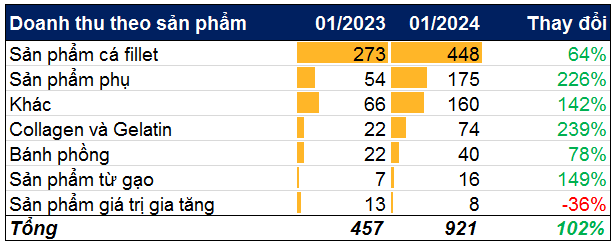

Doanh thu tháng 1 của Vĩnh Hoàn gấp đôi cùng kỳ, đạt 921 tỷ.

Hình dưới cho thấy Doanh thu tăng trưởng ở hầu hết các ngành hàng, đặc biệt là mảng chủ lực cá phi lê. Mảng mới nổi gần đây vs biên lợi nhuận rất cao là C&G cũng tăng trưởng mạnh

Xuất khẩu sang các thị trường chủ lực đều có mức tăng trưởng dương trong tháng 1

Trong đó, xuất khẩu sang thị trường Mỹ đạt 185 tỷ đồng, tăng 59%; thị trường Trung Quốc cũng tăng ấn tượng 259%, lên 117 tỷ đồng. Còn thị trường châu Âu ghi nhận 154 tỷ đồng ở tháng đầu năm, tăng 33%

Chất xúc tác cho VHC trong thời gian tới:

VHC dự kiến sẽ vẫn được hưởng mức thuế chống bán phá giá 0%;

Giá cá tra xuất khẩu sẽ được cải thiện nhờ nhu cầu ở Mỹ sẽ cải thiện hơn trong năm 2024 khi lượng tồn kho bước vào chu kỳ giảm

Biên lợi nhuận sẽ được cải thiện nhờ chi phí nguyên liệu đầu vào cho thức ăn nuôi cá giảm

VHC cũng đã tiến hành mở rộng dây truyền sản xuất nhà máy C&G trong năm 2023, công suất mảng C&G sẽ tăng 50% sau khi hoàn thành. Dự kiến, mảng C&G sẽ phục vụ chủ yếu cho thị trường Châu Âu với mức doanh thu thuần và lợi nhuận gộp cho năm 2024 đạt lần lượt là 1.136 tỷ và 466 tỷ VND

Liệu giá có vượt đỉnh lịch sử, 90.000đ/CP?

Gần đây, VCSC và VCBs đã dự phóng KQKD 2024 của VHC như sau:

VCSC: Doanh thu: 12.287 tỷ (22% YoY), LNST: 1.675 tỷ (87% YoY)

VCBs: Doanh thu: 11.245 tỷ (12% YoY). LNST: 1.504 tỷ (58% YoY)

=> Lợi nhuận đều có mức tăng trưởng dự phóng ấn tượng

Lợi nhuận là động lực chính đẩy giá Cổ phiếu

Để giá vượt đỉnh, lợi nhuận phải vượt đỉnh

Lợi nhuận VHC đạt đỉnh vào 2022, 1.975 tỷ. Như vậy để giá vượt đỉnh thì ít nhất lợi nhuận dự phóng của các tổ chức tài chính về VHC phải vượt đỉnh.

=> Như vậy vs mức dự phóng lợi nhuận của VCSC và VCBs thì giá VHC khó lòng vượt đỉnh

Lỡ VHC làm tốt hơn những gì các tổ chức dự phóng thì sao?

Bạn cần theo dõi các số liệu thực tế hàng tháng và hàng quý mà VHC đưa ra. Đồng thời các điều chỉnh dự phóng Doanh thu, lợi nhuận mà các tổ chức tài chính đánh giá lại sau này.

=> Cách này rất hiệu quả

Chưa kể, đầu năm 2024, VHC đã chia cổ tức bằng CP làm lượng CP loãng ra. Tức là EPS sẽ bị pha loãng. Lợi nhuận trên 1 CP trước kia sẽ tốt hơn hiện tại

Tóm lại, VHC sẽ tăng giá vs đà hồi phục của KQKD, nhưng để giá vượt đỉnh cần có thêm các chất xúc tác lớn hơn.

Bạn có thể phân tích tương tự cho ANV, IDI hay, FMC

Chúng tôi hi vọng rằng bài viết này sẽ hữu ích vs bạn

Bạn có thể chia sẻ bài viết này lên các nền tảng mạng xã hội hoặc bất kỳ ai khác mà bạn nghĩ sẽ có ích vs họ

- Tháng 1, xuất khẩu đã tăng bứt phá 64% so với cùng kỳ năm 2023 (nếu bỏ yếu tố Tết Nguyên đán trùng vào tháng 1 năm ngoái thì xuất khẩu vẫn tăng 25 -26%).

- Tính tới hết tháng 2, xuất khẩu tôm và cá ngừ đều tăng 37% so với cùng kỳ, trong khi xuất khẩu cá tra tăng 15% và cá các loại khác tăng 8%. Xuất khẩu mực, bạch tuộc giảm nhẹ 1%.

SSI ước tính 2024 DT đạt 11.854 tỷ, LN đạt 1.407 tỷ. Thấp hơn ước tính của VCSC và VCBs

Liệu giá vượt đỉnh nổi? Soi thêm báo cáo và kết quả kinh doanh các quý