AlphaStock tiên phong tìm kiếm các CP có chất xúc tác để tăng trưởng đột biến về Doanh thu và Lợi nhuận trong tương lai (1 năm - 2 năm). Chúng tôi cho rằng, chất xúc tác, là keypoint cho 1 CP tăng giá

DBC là DN kinh doanh chăn nuôi heo quy mô lớn tại Việt Nam.

Các chất xúc tác chính cho DBC:

Giá các loại ngũ cốc đang có xu hướng giảm giúp tiết kiệm chi phí đầu vào cho ngành chăn nuôi.

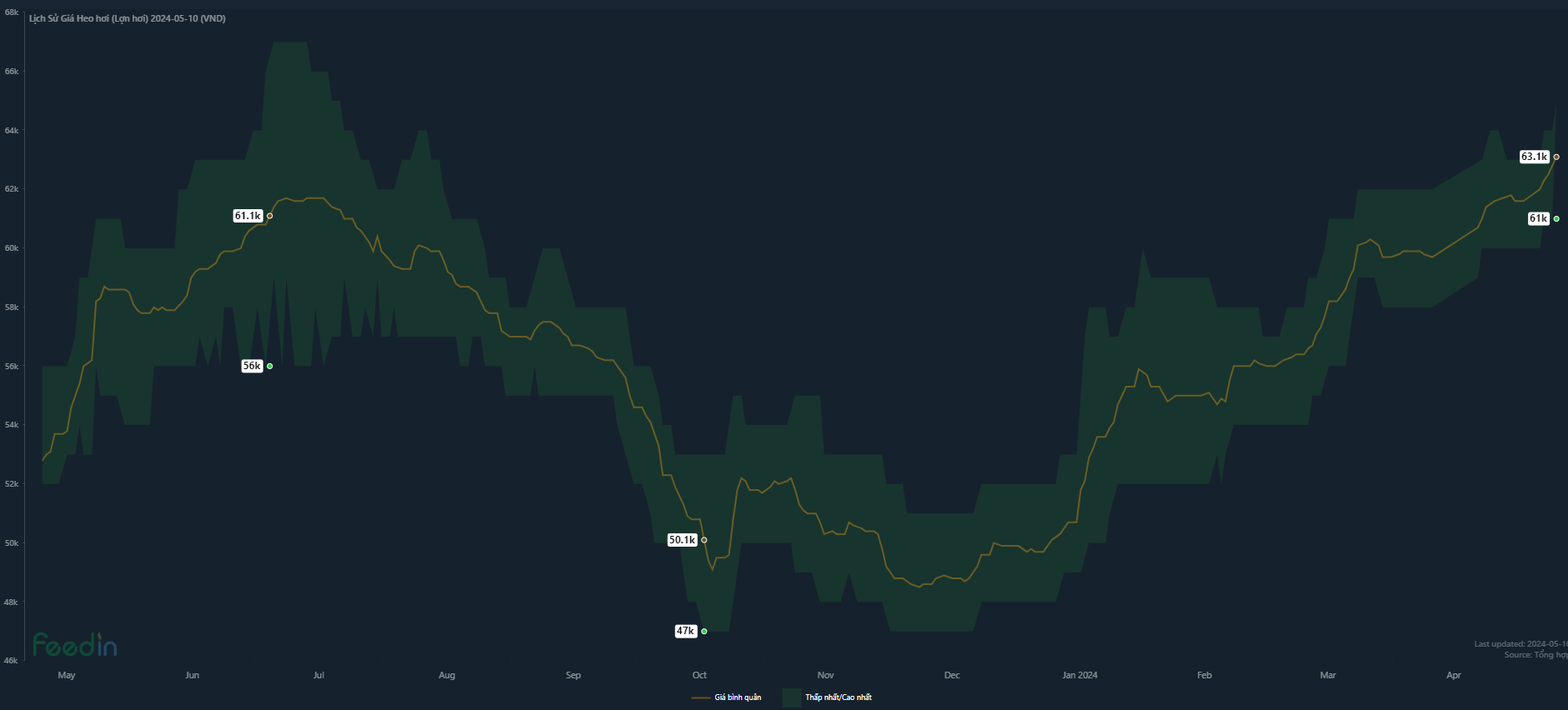

Giá heo hơi tăng mạnh từ đầu năm đến nay. Dự kiến còn tăng nữa do nguồn cung khan hiếm

Tiềm năng mới từ hoạt động sản xuất vacxin

Cho tới thời điểm Q1/2024, DBC đã tiêm được 88 ngàn heo trong đàn của doanh nghiệp và một số trại liên kết. Những lứa đầu tiên tiêm đã được 70 ngày đều khỏe mạnh, tăng trọng và phát triển bình thường. Dự kiến, doanh nghiệp sẽ có kết quả hoàn thiện của cuộc khảo nghiệm vào khoảng đầu quý 3/ 2024. Nhà máy sản xuất vacxin của DBC với công suất 200 triệu liều/ năm đã bước vào giai đoạn nghiệm thu. Dự phóng, mảng vacxin sẽ đem về cho DBC doanh thu và lợi nhuận lần lượt khoảng 740 tỷ và 37 tỷ VND trong năm 2024.

Phát hành tăng vốn + Bán CP cho cổ đông chiến lược:

DBC lên kế hoạch huy động thêm 1.330 tỷ VND để đầu tư hoàn thiện nhà máy ép và tinh luyện dầu đậu nành, thông qua: (1) Phát hành 12 triệu cổ phiếu ESOP, (2) Chào bán 80,67 triệu cổ phiếu cho cổ đông hiện hữu tỷ lệ 3:1

DBC dự định sẽ tiếp tục chào bán riêng lẻ 48,4 triệu cổ phiếu (tương đương 20% số lượng cổ phiếu lưu hành) cho nhà đầu tư chiến lược để huy động thêm 1.355 tỷ VND. Nguồn vốn này sẽ được dùng để đầu tư vào khu trang trại lợn giống và lợn thương phẩm CLC ở Thanh Hóa (khoảng hơn 930 tỷ đồng), trả nợ vay ngân hàng cho Dự án ở cụm chăn nuôi Thanh Hóa đã hoàn thành (khoảng 425 tỷ đồng).

Kết quả kinh doanh và 1 số dự phóng

VCBs_Research ước tính 2024 DBC có hơn 15.3k tỷ DTT (tăng trưởng 38%), và 455 tỷ LNST (tăng 1680%).

=> Đây là mức tăng trưởng ấn tượng.

Chart nói gì?

Tại ngày 10/05/2024, DBC có RS Rating đạt mức 90, tức là mạnh hơn 90% CP trên thị trường. Hệ thống Alpha_Signal cho điểm mua chuẩn

Quanh giá 30 vẫn là điểm giải ngân lấy vị thế hợp lý, vs mức rủi ro rất nhỏ khi Stoploss tại 28.9. Chúng ta vẫn còn thêm 1 điểm mua gia tăng khi DBC vượt đỉnh 33.5

Bất kỳ CP nào, quản trị rủi ro là quan trọng bậc nhất. Vì vậy, NĐT phải có mức stoploss hợp lý, phù hợp vs khẩu vị rủi ro.

AlphaStock chỉ đưa ra quan điểm trên góc nhìn khách quan. Tuy vậy, NĐT chỉ nên xem đây là các tài liệu tham khảo, không nên giao dịch 1 cách bị động.