KDH - Bùng nổ lợi nhuận từ dự án trọng điểm

Chúng tôi đánh giá cao KDH trong nhóm CP BĐS

Tất cả bài viết về cổ phiếu của đội ngũ AlphaStock đều tập trung vào những cổ phiếu tiềm năng, có khả năng tăng trưởng mạnh khi thị trường thuận lợi.

Các bài viết được trình bày dễ hiểu, phù hợp với mọi đối tượng. Đội ngũ AlphaStock viết dưới góc nhìn của nhà đầu tư tăng trưởng, không phải đầu tư giá trị như các báo cáo phân tích thông thường, hi vọng sẽ giúp ích bạn đọc

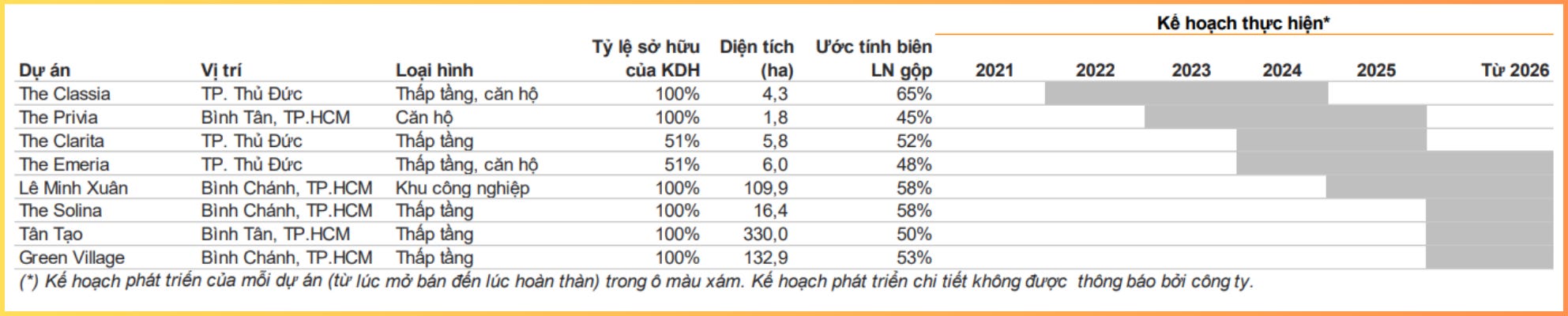

Đây là các dự án trọng điểm mà KDH đang triển khai:

Khi phân tích CP BĐS, bạn cần theo dõi khoản “người mua trả tiền trước”, khoản này đi trước lợi nhuận, cho thấy DN có bán được hàng hay không

=> Trong bối cảnh khó khăn thời gian qua, KDH vẫn bán được hàng, chứng tỏ dự án của KDH phát triển rất tốt, pháp lý rõ ràng, tiềm năng.

Chi tiết dự án:

Dự án Classia đã bán và bàn giao gần hết, nên hầu như đã phản ánh lên giá Cổ phiếu.

Dự án Privia đang được bán, tốc độ bán rất nhanh. Doanh thu ước tính khoảng 3.377 tỷ. Hầu hết đã được thể hiện lên mục “người mua trả tiền trước”, sẽ được hạch toán lên Lợi nhuận khi bàn giao nhà (dự kiện cuối năm và đầu năm sau).

=> Biên lãi dự án này khoảng 45%, tức là Lợi nhuận gộp kỳ vọng khoảng 1.500 tỷ

Emeria và Clarita là trụ cột cho giai đoạn 2024-2026

KDH đã bắt đầu phát triển quỹ đất này từ khoảng hơn 12 năm trước, giúp biên lợi nhuận rất cao nhờ lợi thế giá vốn.

2 dự án cung cấp khoảng 250 căn liền thổ bao gồm nhà liền kề và biệt thự, với giá bán khoảng 180 triệu/m2 (giá bán The Classia là 160-200 triệu/m2) doanh thu dự kiến khoảng gần 6.000 tỷ

=> Cả 2 dự án này giúp KDH bứt phá trong 2025. Hiện dự án đang được xây dựng phần thô rất nhanh, khả năng sẽ triển khai bán hàng vào cuối năm nay

Dự án Solina ước tính có biên lợi nhuận rất cao, lên tới 58%, nhưng dự kiến bán từ năm 2026, còn khá xa nên đội ngũ tạm chưa đề cập sâu.

Rõ ràng, trong bối cảnh Thị trường BĐS còn khó khăn, đang hồi phục dần, nhưng chưa rõ ràng. KDH lại sẳn hàng để bán, pháp lý dự án sạch

Đồng thời, KDH cũng sẳn sàng đi vay, đẩy nhanh việc giải phóng mặt bằng cho các dự án lớn để tận dụng lợi thế mức giá đền bù hợp lý theo khung giá đất cũ của Chính phủ, thấp hơn so với khung giá mới dựa theo nguyên tắc giá thị trường, sẽ có hiệu lực từ ngày 1/1/2026.

Thể hiện rõ 3 bức tranh dưới:

Việc đi ngược phần lớn DN BĐS như vậy khiến chúng tôi đưa KDH vào danh sách theo dõi. Sẳn sàng Mua khi có tín hiệu kỹ thuật:

RS Rating của CP không cao, nhưng KDH là CP hiếm hoi giữ được giá ngay cả khi thị trường đang điều chỉnh. Chúng tôi kỳ vọng điểm mua diễn ra quanh giá 38, rủi ro đặt tại ngưỡng MA50, (khoảng 8%)

Bạn nghĩ sao về KDH, để lại ý kiến bên dưới nhé