1. Nghị quyết 42 là gì?

Nghị quyết 42/2017/QH14 là một quy định pháp lý quan trọng giúp các ngân hàng xử lý nợ xấu hiệu quả hơn, bao gồm:

Quyền hạn chính:

Cho phép thu giữ tài sản đảm bảo (TSĐB)

Quy định thủ tục pháp lý xử lý tranh chấp tài sản tại tòa án

Hướng dẫn xử lý các khoản lãi dự thu

Đột phá lớn:

Cho phép bán nợ xấu theo giá thị trường (thay vì giá sổ sách)

Loại bỏ lo ngại "thất thoát tài sản nhà nước" đối với ngân hàng TMCP nhà nước

Thúc đẩy việc mua bán nợ nhanh hơn

Hiệu quả đã đạt được (2017-2021):

Tỷ lệ nợ xấu được duy trì dưới 2%

VAMC đã mua nợ gần 14.000 tỷ đồng và xử lý được hơn 79%

Rút ngắn thời gian xử lý nợ xấu và TSĐB

Vấn đề hiện tại: Nghị quyết 42 đã hết hiệu lực từ 1/1/2024, dẫn đến tỷ lệ nợ xấu tăng lên 4,3% (tháng 1/2025).

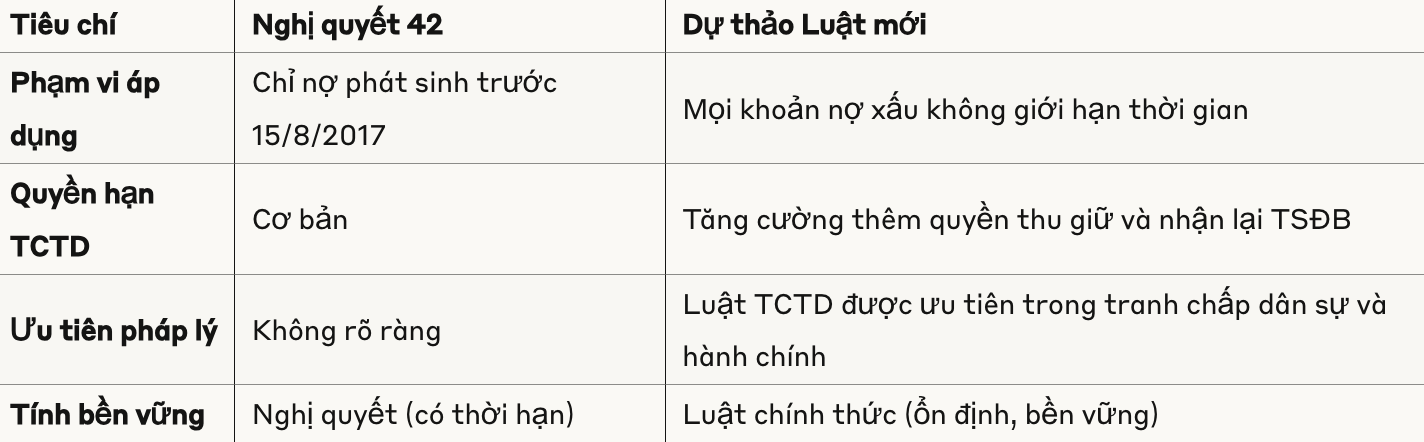

2. Luật hóa Nghị quyết 42 như thế nào?

Dự thảo luật đang được đẩy mạnh trình Quốc hội khóa XV tại kỳ họp tháng 5/2025.

Nội dung cần luật hóa: Mặc dù Luật các TCTD (2024) đã luật hóa một phần, vẫn còn 3 nội dung quan trọng chưa được luật hóa:

Quyền thu giữ TSĐB (trừ quy định chuyển tiếp)

Quy định kê biên TSĐB của bên phải thi hành án

Quy định hoàn trả TSĐB là vật chứng trong vụ án hình sự

Cải tiến so với Nghị quyết 42:

3. Tác động

3.1. Tác động tích cực đến ngành ngân hàng

Giảm nợ xấu:

Dự kiến tỷ lệ nợ xấu toàn ngành giảm xuống dưới 3%

Xử lý mạnh các khoản nợ có TSĐB trong năm đầu triển khai

Giảm chi phí hoạt động:

Rút ngắn thời gian thu hồi nợ

Giảm chi phí xử lý nợ và trích lập dự phòng

Giảm rủi ro pháp lý cho ngân hàng

Tạo dư địa giảm lãi suất:

Chi phí rủi ro nợ xấu giảm → ngân hàng có thể hạ lãi suất cho vay

Hỗ trợ doanh nghiệp và người dân tiếp cận vốn dễ dàng hơn

3.2. Tác động đến nền kinh tế

Hỗ trợ mục tiêu tăng trưởng:

Góp phần đạt mục tiêu tăng trưởng ít nhất 8% năm 2025

Ngân hàng là đòn bẩy quan trọng thúc đẩy kinh tế

Khơi thông nguồn vốn:

Giải quyết "cục máu đông" nợ xấu

Tăng cường khả năng cấp tín dụng của ngân hàng

Giảm chi phí vay:

Doanh nghiệp và người dân được hưởng lãi suất thấp hơn

Kích thích đầu tư và tiêu dùng

3.3. Ngân hàng được hưởng lợi nhiều nhất

Theo đặc thù hoạt động:

Ngân hàng tập trung cho vay bán lẻ (nhiều khoản nợ nhỏ cần xử lý)

Ngân hàng chuyên về cho vay ô tô (TSĐB rõ ràng, dễ thu giữ)

Theo vai trò đặc biệt:

Các ngân hàng nhận chuyển giao bắt buộc: MBB, HDB, VCB, VPB

Hỗ trợ tái cấu trúc các ngân hàng yếu kém

Chia sẻ bài viết này nếu thấy bổ ích bạn nhé